Finpension 3a mein digitales dritte Säule Vorsorgekonto

Nach reiflicher Überlegung habe ich mein letztes Säule 3a Bankkonto aufgelöst und mich entschieden bei Finpension 3a ein Konto zu eröffnen. Ich finde ich es ein optimaler Zeitpunkt, um meine bei der Bank geparkten Altersvorsorgegelder, langfristig in Aktien / Obligationen, usw. anzulegen. Mit dieser langfristigen Anlage in Wertschriften möchte ich meine Altersvorsorge in der Schweiz optimieren.

Inhaltsverzeichnis

Was ist Finpension 3a

Finpension ist eine digitale Vorsorgelösung in der Schweiz und wird ganz einfach über eine App oder am PC verwaltet.

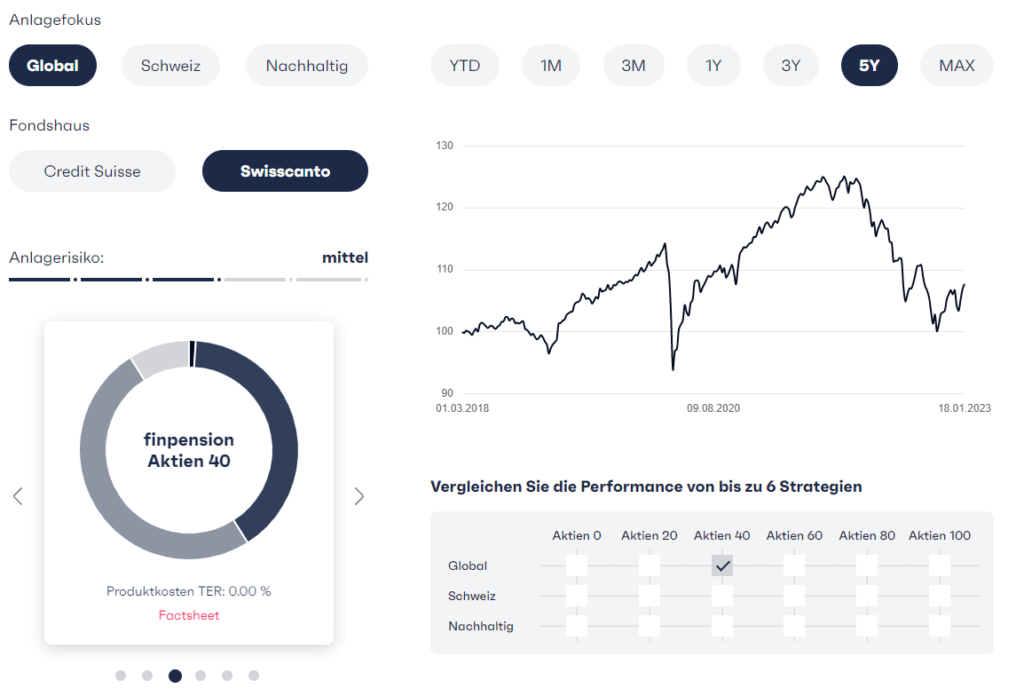

Du kannst deine Säule 3a Vorsorgegelder in bis zu 99% Aktienanteil anlegen. Deine Anlagestrategie kannst du bei Bedarf selber anpassen oder eine der vorgegebenen Strategien (Global / Schweiz / Nachhaltig) verwenden um deinen Altersvorsorge in der Schweiz zu optimieren.

Das Handling ist einfach, intuitiv und auch für Unerfahrene verständlich. Die Eröffnung eines Finpension Accounts ist in 5 Minuten erledigt und der obligate Weg zur Bank wird dir erspart.

Nach Abschluss des Eröffnungsprozesses entscheidest du selber, ob du überhaupt Geld einzahlen oder transferieren möchtest. Das Konto wird definitiv aktiviert, wenn der erste Geldeingang auf dem Konto registriert wird. Nutze dazu meinen Code: 9QZK2W um CHF 25.- Gebührenreduktion zu erhalten. Der Code muss innerhalb 24h eingegeben werden, oben rechts beim „Daumen hoch“.

Ein Finpension 3a Konto habe ich wie angekündigt bereits eröffnet und ein bestehendes Säule 3a Bankkonto transferieren lassen. Die Anlagestrategie kann ich selber bestimmen und gegebenenfalls jederzeit selber anpassen. Finpension nutzt im Hintergrund kostengünstige Index Fonds, die man alle einsehen kann.

Das Rebalancing findet wöchentlich am zweiten Bankentag statt. Das bedeute, dass auch Einzahlungen und Strategieänderungen dann umgesetzt werden.

Am besten transferierst du ein bestehendes Konto und investiert jeden Monat CHF 600+ um auch die Aktienkursschwankungen übers Jahr im Griff zu haben. Ich teile die maximale Jahreseinzahlung von aktuell CHF 7258.- : 12 und zahle jeden Monat CHF 604.83.- ein.

Erhalte eine Gebührengutschrift von CHF 25.- bei Kontoeröffnung mit dem Finpension Code 9QZK2W

Den Code innerhalb 24h eingeben.

Vorteile von Finpension

- Die App ist sehr intuitiv und einfach gehalten.

- Die Gebühren sind sehr tief und transparent. Die Pauschalgebühr von 0.39% ohne verstecket Gebühren ist top. Es kommen keine Ausgabekommission, Fremdwährungswechselgebühren usw. dazu.

- Vorgegebene Strategien dafür muss man kein Profi sein. Wähle einfach einer der vorgegeben Strategien Global / Schweiz / Nachhaltig mit den jeweilig gewünschten Aktienanteilen. Die Aktienquote ist von 0 bis 99% auswählbar.

- Hohe Flexibilität Die Anlagestrategie kannst du selber jederzeit anpassen und ändern und das kostenlos.

- Eigene Strategie Du kannst dir dein Portfolie selber nach denen Wünschen mit gebührenfreie Fonds der UBS und / oder der Swisscanto zusammenstellen um deine Altersvorsorge zu modifizieren.

- Innovativ Du kannst auch Immobilien, Alternative Anlagen wie Gold oder Kryptos beifügen.

- Finpension Code: 9QZK2W für CHF 25.- Gebührenrabatt. Code muss innerhalb 24h eingegeben werden (beim Daumen hoch Icon oben rechts)

Nachteile

Gleich hoher Pauschalgebühren auch bei tiefen Aktienquote.

Finpension 3a Kontoeröffnung

Du kannst dich direkt über die Web-App oder via Download der Finpension-App auf deinem Smartphone registrieren.

- Download und Registrierung kosten nichts und es gibt auch keine Mindestgebühr.

- Es gibt keine Verpflichtung zur Einzahlung und auch keine Mindestvertragsdauer.

- Du bezahlst erst ab dem Zeitpunkt, wenn deine erste Einzahlung gutgeschrieben wurde.

- Transfers bestehender 3a-Vorsorgeguthaben sind jederzeit und einfach möglich. Folgen dem Einzahlen-Button in der App.

- Erhalte mit dem Finpension Code 9QZK2W eine Gebührengutschrift von 25 Franken. Code muss innerhalb 24h eingegeben werden.

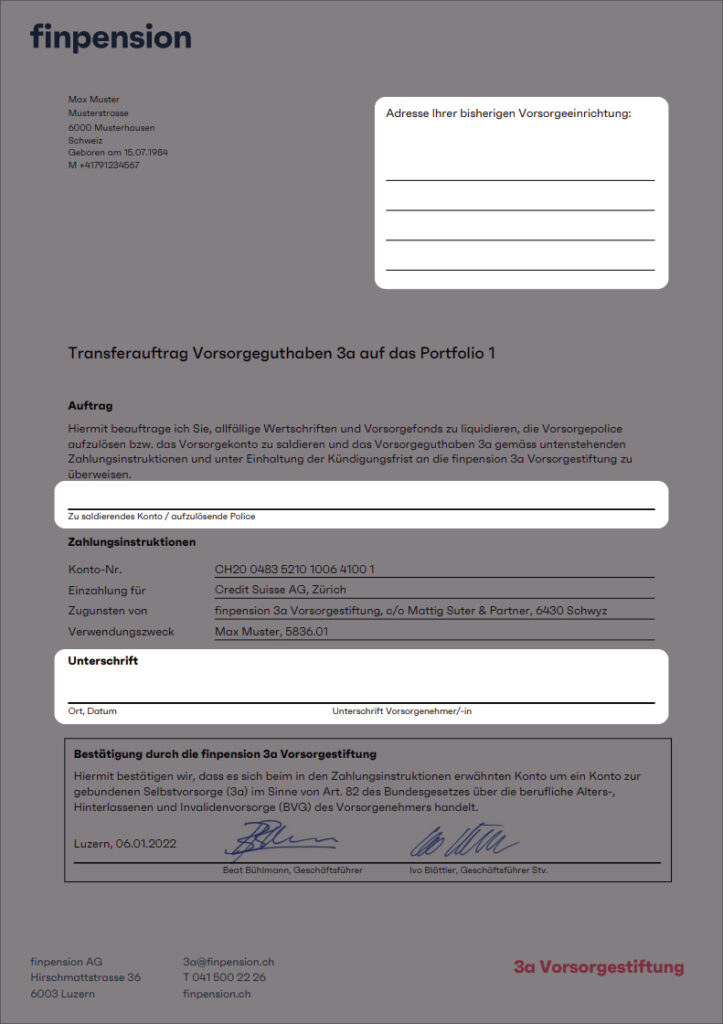

Transfer von 3a Guthaben zu Finpension

Bestehende 3a-Gelder zu Finpension transferieren ist ganz einfach. Sobald du dich in der App registriert hast, gehe wie folgt vor:

1. Klick auf Einzahlen

2. Wähle Transfer bestehendes 3a-Vermögen

3. Erhalte Transferformular (Per E-Mail, Download oder bequem per Post erhalten)

Anschliessend erhältst du direkt per Mail oder zum herunterladen das Transferformular. Dieses musst du nur noch ergänzen und unterscheiben Anschliessend kannst du es deiner 3a Vorsorgeeinrichtung zusenden, die nehmen sich der Sache an.

Bei mir dauerte der Transfer ca. 4 Tage und alles verlief perfekt. Ich kann jetzt mit dem Vermögensaufbau für meine Altersvorsorge starten.

Verwende für den Transfer den Finpensions Code: INVEST

Sicherheit

Dein Geld wird bei der Depotbank der Finpension Stiftung aufbewahrt. Die derzeitige Depotbank ist die UBS bzw. Swisscanto. Dieses Bargeld ist nach Schweizer Recht mit einer Einlagesicherung bis zu 100’000 CHF geschützt. Da die Strategien von Finpension 3a über sehr wenig Bargeld verfügen, sollte dies kein Problem sein.

Ihre Wertschriften sind in den institutionellen Fonds angelegt, Finpension verwaltet mehr als 100 Milliarden CHF an Vorsorgegeldern. Das investierte Kapital gilt als Sondervermögen und ist bei einem Konkurs nicht betroffen.

Selbst wenn die Finpension (der Vermögensverwalter) in Konkurs geht, sind die Gelder in der Stiftung also sicher.

Fazit

Meine Finpension Erfahrungen sind durchwegs positiv. Die Einrichtung des Kontos war sehr einfach. Der gesamte Vorgang ist papierlos und alles in der App einfach steuerbar. Die Gebühren sind im Vergleich zur Konkurrenz sehr günstig. Ich bin sehr zufrieden damit und habe bereits ein weiteres 3a Konto zu Finpension 3a transferiert. Es hat alles super geklappt. Jetzt sollen sich meine Altersvorsorgegelder nur noch schnell vermehren.

Wichtig ist einfach, dass man überhaupt an den Vermögensaufbau für die Altersvorsorge in der Schweiz denkt und etwas Geld dafür auf die Seite legt. Entweder auf ein 3a Konto oder optimalerweise investiert ihr es bei einem 3a Anbieter direkt in Wertschriften wie Aktien und ETFs. Lass dein Geld arbeiten und nicht vor der Inflation auffressen, damit du eine finanzielle Sicherheit im Alter hast. Zusätzlich profitierst du vom Steuervorteil.

Natürlich kannst du dein Geld auch selber verwalten und ohne ein 3a Konto direkt an der Börse investieren, dadurch profitierst du aber nicht von den Steuervorteilen. Weiter Infos wie ich das mache findest du du bei Börsen Beiträgen.

Erhalte eine Gebührengutschrift von CHF 25.- bei Kontoeröffnung mit dem Finpension Code 9QZK2W

Den Code eingeben und innerhalb 12 Monate ein 3a Konto transferieren oder mindestens CHF 1000.- einzahlen. Du kannst den Code auch für den Transfer deiner Freizügigkeitsstiftung benutzen.

Häufige Fragen und Antworten (FAQ) zu Finpension:

Wer darf in die Säule 3a einzahlen?

Wer über ein AHV-pflichtiges Erwerbseinkommen verfügt, kann in die gebundene Selbstvorsorge (Säule 3a) einzahlen und die Einzahlungen vom steuerbaren Einkommen absetzen. Die Einzahlungen sind ab 18 Jahre bis zum Erreichen des ordentlichen AHV-Rentenalters möglich.

Wie viele 3a Portfolios sind maximal erlaubt?

Das Gesetz beschränkt die Anzahl der 3a-Konti nicht. Die 3a-Vorsorgestiftung von Finpension erlaubt bis zu fünf Portfolios pro Person. Natürlich kannst du auch deine 3a Kontos bei unterschiedlichen Anbietern eröffnen.

Wie viel kann ich ins 3a Konto einzahlen?

Es wird zwischen Personen, die einer Pensionskasse (2. Säule) angeschlossen sind und solchen, die keiner Pensionskasse angeschlossen sind unterschieden.

-Für Personen mit Pensionskasse ist die maximale Einzahlung für ein Jahr auf 7’056 Franken beschränkt (2023).

-Ohne Pensionskasse darf man jährlich bis zu 35’280 Franken in die Säule 3a einzahlen, jedoch Maximal 20 % des Nettoerwerbseinkommens (Bruttoeinkommen abzüglich AHV-, IV-, EO- und ALV-Beiträge).

Verpasste Einzahlungen können später nicht nachgeholt werden.

Wann macht es am meisten Sinn in die Säule 3 einzuzahlen?

Ein grosser Vorteil der Säule 3a ist die Steuerersparnis. Dine 3a Einzahlungen können in der Steuererklärung unter «Abzüge» aufgeführt werden und abgezogen werden, was zu einer Reduktion des steuerbaren Einkommens führt.

Wenn du nur wenig Einkommen hast und dementsprechend auch verhältnismässig wenig Steuern bezahlst, ist es weniger interessant in die Säule 3a einzuzahlen. Interessanter ist die Einzahlung in den Jahren, wenn man voll verdient. Dann kommt der Steuerabzug besser zur Geltung und man spart am meisten Steuern.

Wann kann die Säule 3a frühestens bezogen werden?

Grundsätzlich kann Guthaben in der Säule 3a frühestens fünf Jahr vor dem ordentlichen AHV-Rentenalter bezogen werden.

Eine vorzeitige Auszahlung von 3a-Guthaben ist in folgenden Fällen möglich:

-Zur Finanzierung von Wohneigentum (Wohneigentumsförderung).

-Für die Aufnahme einer selbstständigen Erwerbstätigkeit.

-Wenn man auswandert und die Schweiz endgültig verlässt.

-Beim Bezug einer vollen Invalidenrente und das Invaliditätsrisiko nicht versichert ist.

Fällt eine Steuer an beim der Auszahlung des 3a Kontos?

Ja, beim Bezug von Vorsorgegeldern fällt eine Steuer an. Es handelt sich jedoch um eine reduzierte Steuer. Das heisst, der Steuertarif ist tiefer als bei der Einkommenssteuer. Mit einem gestaffelten Bezug kann die Steuer beim Bezug weiter reduziert werden.

Weiterer Fragen und Antworten findest du hier

Disclaimer:

Für diesen Blogbeitrag wurde ich von niemandem bezahlt. Wenn du durch meinen Gutscheincode ein Konto eröffnest, dann erhalte ich ebenfalls eine Entschädigung – genau wie du.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können!

Sämtliche Veröffentlichungen, Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit, und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

Vorsorge, 3a-Konto, Finpension

Stefan

Ein neuer Finpension Code:

9SEFGQ

Viel Erfolg!

Marc

Hallo zusammen.

Hier noch ein aktueller referral Code für VIAC:

5aFRphF

Der Code ist nur einmal gültig.

Viel Erfolg!

Gruss

Marc

Marc

Hello together.

Here are current codes for VIAC

h3wR6dp

jo86o1R

Best regards

Marc

Cristoforo

Erhalte 52.- Gebührenrabatt mit folgendem Code:

9W2A4V

Viel Erfolg!

Marco

Mein neuer Finpension Code für dein 3a oder Freizügigkeitskonto

: 9QZK2W

Erhalte damit CHF 25.- Gebührenrabatt.

Sepp

Aktuell gültiger Finpension Code: 9PYHRQ

Danke und viel Erfolg mit deiner 3. Säule.