thesaurierender ETF oder ausschüttender ETF einfach erklärt

Thesaurierend oder ausschüttend? – Wer in ETFs investieren möchte, stösst schnell auf diese beiden Begriffe. Doch was bedeuten sie eigentlich und welche Variante passt besser zu den eigenen Anlagezielen? In diesem Beitrag möchte ich dir den Unterschied zwischen einem thesaurierender ETF oder ausschüttender ETF erklären und anhand einfachen Beispielen aufzeigen wie sich das auswirkt.

Inhaltsverzeichnis

ETF Ausschüttungsarten

Der ETF besteht aus technisch gesehen aus vielen einzelnen Aktien und diese Wertschriften schütten teilweise die Gewinne und Zinsen als Dividenden aus.

Andere Anlageformen wie z.B. Kryptowährungen und Rohstoffe schütten keine Gewinne aus.

Der ETF sammelt diese erwirtschafteten Dividenden und nutzt die Erträge je nach ETF Ausschüttungsarten ob thesaurierende oder ausschüttende ETFs:

- reinvestiert den Gewinn direkt wieder in den Fonds, das Fondsvermögen wird dadurch vergrössert.

oder - zahlt die Dividenden regelmässig an die Anleger aus – meist einmal jährlich, vierteljährlich oder monatlich.

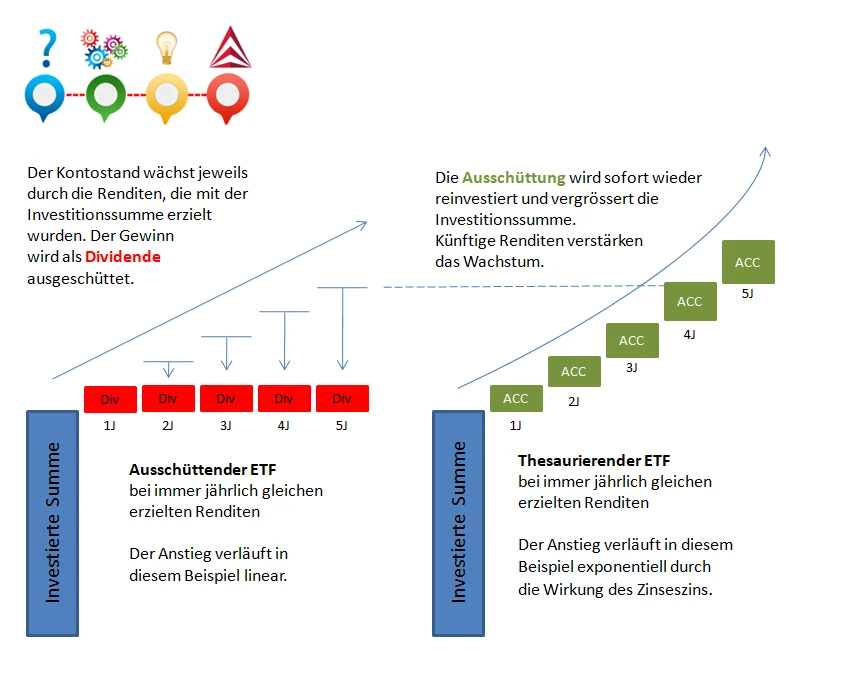

Als Anleger hast du die Wahl zwischen einem ETF der die Dividendenerträge ausschüttet (ausschüttender ETF) oder einem ETF, der die Gewinne direkt wieder reinvestieren (thesaurierender ETF).

Die grossen ETFs bieten meistens beide ETF Ausschüttungsarten als Variante an.

Ausschüttender ETF: Dividenden werden auf Verrechnungskonto ausbezahlt

Wenn du dir mit ETFs ein passives Einkommen aufbauen willst, sind ausschüttende ETFs das Richtige.

Ausschüttende ETFs zahlen dir deine Dividendenerträge direkt auf dein Verrechnungskonto aus. So kannst du selbst entscheiden, ob du den erhaltenen Betrag wieder investieren oder auszahlen lassen willst.

Vor allem bei älteren Anlegern ist diese Art beliebt und eignen sich gut zum Entsparen. Bei einem grösseren Vermögen kann man sich jährlich bis 4 Prozent an Dividenden auszahlen lassen, ohne dass das investierte Kapital merklich abgebaut wird.

Ausschüttende ETFs werden im ETF Namen mit D, Dis, Dist bezeichnet. Jeder dieser Abkürzung steht für ausschüttende ETFs – in Englisch „distributing ”.

Auf JustETF kannst du gezielt nach weltweiten ausschüttenden ETFs suchen.

Thesaurierender ETF: reinvestieren die Ausschüttung

Wenn du langfristig ein Vermögen ansparen willst, dann sind thesaurierende ETFs eine gute Wahl. Denn damit profitierst du vom Zinseszins Effekt und musst dich nicht um die Wiederanlage der Ausschüttung kümmern. Dies passiert praktisch vollautomatisch im Hintergrund und merkst du nicht.

Bei thesaurierenden ETFs werden alle Erträge wie Zinsen und Dividenden direkt wieder in den ETF investiert. Der Wert deines ETF-Anteils wächst dadurch, deine Anteile sind folglich mehr wert = höherer Kurs. Dabei fallen keine erneuten Transaktionsgebühren an.

Da das Geld dank der Dividenden, die direkt wieder in den ETF einfliessen, wächst, erzielen die Zinsen eine höhere Rendite. Über einen längeren Zeitraum kannst du dir so einen grösseren Profit durch Zinseszins erwirtschaften und das Geld sozusagen für dich arbeiten lassen. Um do länger der ETF für dich arbeitet um so stärker ist der Zinseszins Effekt.

Thesaurierende ETFs werden im ETF Namen mit C oder ACC bezeichnet. Jeder dieser Abkürzung steht für thesaurierende ETFs – in Englisch „accumulating” und „anhäufend“ auf Deutsch.

Steuern bei thesaurierende oder ausschüttende ETFs

In der Schweiz musst du die Erträge bei thesaurierenden wie auch bei ausschüttenden Variante versteuern.

Bei den ausschüttenden Variante wird dir bei der Auszahlung automatisch 35 Prozent Verrechnungssteuer abgezogen. Die du wieder zurückerhältst, wenn du die Dividenden und Zinserträge bei der Steuererklärung deklarierst. Was ich dir auch dringend empfehle.

Bei den thesaurierender Variante, rechnet das Steuersystem automatisch den beinhaltenden Dividendenwert aus.

Fazit

Bei der Frage, ob thesaurierende oder ausschüttende ETF besser sind, gibt es meiner persönlichen Meinung nach keine richtige Antwort. Die Wahl hängt von den eigenen Zielen und Erwartungen an der Börse ab. Wie lange ist mein Anlagehorizont? Möchte ich irgendwann deine Anteile verkaufen oder möchte ich von Dividenden und Ausschüttungen leben? All das sind Fragen die von jedem selber beantwortet werden müssen.

Ich persönlich setze bei den Broker meines Vertrauens hauptsächlich auf thesaurierende ETFs, da ich noch einen langen Anlagehorizont habe und auf die buy and hold Strategie setzte. Zudem habe ich weniger Arbeitsaufwand und geringere Transaktionskosten. Das ist aber eine ganz persönliche Entscheidung. Und diese muss jeder für sich selber treffen.

Irgendwann aber kann der Tag kommen, an dem ich meine Hauptstrategie überdenke und auf ein ausschüttendes Produkt wechsle. Zum Beispiel wenn ich eventuell von meinem ersparten Kapital leben möchte. Aber ich habe noch ein paar Jahre Zeit und baue bis dahin weiterhin mein Vermögen mit einem monatlichen ETF Sparplan bei der SAXO Bank auf.

Häufige Fragen und Antworten (FAQ)

Wie reinvestieren thesaurierende ETFs?

Dividenden und Zinserträge:

Unternehmen im ETF zahlen Dividenden, und Anleihen ETF generieren Zinsen.

Automatische Wiederanlage:

Statt diese Erträge an die Anleger auszuschütten, werden sie vom Fonds direkt wieder in neue Anteile der enthaltenen Wertpapiere investiert.

Kein Eingriff durch den Anleger nötig:

Die Wiederanlage erfolgt automatisch durch das Fondsmanagement, sodass du dich nicht selbst darum kümmern musst.

Wie oft thesauriert ein ETF im Jahr?

Dividenden von Aktien-ETFs:

Die meisten Aktiengesellschaften zahlen Dividenden vierteljährlich, halbjährlich oder jährlich. Der ETF reinvestiert die erhaltenen Dividenden dann entsprechend.

Zinserträge von Anleihen-ETFs:

Bei Anleihen-ETFs erfolgt die Zinszahlung meist monatlich oder quartalsweise, sodass die Wiederanlage häufiger stattfindet.

Anlegerinnen und Anleger können aber dem jeweiligen FactSheet des ETF entnehmen, wann und wie oft die Thesaurierung stattfindet.

Wann zahlt ein ausschüttender ETF Erträge aus?

Ein ausschüttender ETF zahlt die Erträge (z. B. Dividenden oder Zinserträge) in festen Intervallen an die Anleger aus. Die genaue Auszahlungshäufigkeit hängt vom jeweiligen ETF ab.

Typische Ausschüttungsintervalle:

Jährlich – Einmal pro Jahr (häufig im Frühjahr, z. B. April/Mai).

Halbjährlich – Zwei Ausschüttungen pro Jahr (z. B. April und Oktober).

Vierteljährlich – Alle drei Monate (z. B. Januar, April, Juli, Oktober).

Monatlich – Selten, aber einige Anleihen- oder Hochdividenden-ETFs zahlen monatlich aus.

Wann genau erfolgt die Ausschüttung?

Der Ex-Dividenden-Tag (Ex-Tag) ist das Datum, an dem der ETF ex-Dividende gehandelt wird. Anleger, die den ETF davor halten, erhalten die Ausschüttung.

Der Zahltag (Payment Date) ist das Datum, an dem die Auszahlung tatsächlich auf dem Konto des Anlegers eingeht (meist wenige Tage nach dem Ex-Tag).

Wie erfahre ich die Auszahlungstermine?

Im Factsheet oder der ETF-Website des Anbieters (z. B. iShares, Xtrackers, Vanguard).

Disclaimer:

Für diesen Blogbeitrag wurde ich von niemandem bezahlt. Wenn du durch meinen Gutscheincode ein Konto eröffnest, dann erhalte ich ebenfalls eine Entschädigung – genau wie du.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können!

Sämtliche Veröffentlichungen, Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit, und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

Börse, ETF, thesaurierend, ausschüttend

Gina

Marco ich weiss gar nicht wie ich mich bedanken soll für deine Zeit & Antworten!

Also, die Anzahl Anteile vergrössern sich nicht („aus 1x wird 10Jahre spöter keine 2x“), dafür erhöht sich das Fondsvolumen (was es teurer macht).

In unserem Fall jetzt wird der Thesaurierender ETF (IE00BK5BQT80) mit der Zeit schneller & teurer im Einkauf als der Ausschüttende (IE00B3RBWM25).

BItte korrigiere mich falls ich einen Fehler gemacht habe 😉

LG

Für andere interessierte Blogleser, meine Quellen:

– ETF Vergleich (bei justetf.com gibt es keinen direkten comparison Link):

https://de.extraetf.com/etf-comparison?etf=IE00B3RBWM25,IE00BK5BQT80

– FTSE All-World UCITS ETF – (USD) Distributing:

https://www.de.vanguard/professionell/produktart/etf/aktien/9505/ftse-all-world-ucits-etf-usd-distributing

– FTSE All-World UCITS ETF – (USD) Accumulating:

https://www.de.vanguard/professionell/produktart/etf/aktien/9679/ftse-all-world-ucits-etf-usd-accumulating

Gina

Ciao Marco

danke für die rasche & erklärende Antwort.

1. „Alles was der thesaurierende Fonds erwirtschaftet geht direkt in den Kurs. Deswegen steigen thesaurierende Kurse auch schneller, als ihre ausschüttenden Gegenstücke.“

2. „Das heisst, dass du nicht mehr Anteile besitzt sondern der effektive Wert der Anteile steigt.“

In der Theorie verstehe ich es vermutlich, nur eben in der Realität verstehe ich es (noch) nicht.

Konkretes Beispiel:

– Vanguard FTSE All-World UCITS ETF Distributing / VWRL / IE00B3RBWM25

– Vanguard FTSE All-World UCITS ETF (USD) Accumulating / VWRA / IE00BK5BQT80

Beides +- gleich teuer und per se ja gleich ausser der Ausschüttungsmethode.

Somit stimmt Punkt 1 & 2 ja nicht, oder sehe ich den Baum vor lauter Bäumen nicht :/

Anders gefragt, wenn ich kaufe:

1x Vanguard FTSE All-World UCITS ETF Distributing

1x Vanguard FTSE All-World UCITS ETF (USD) Accumulating

Nach 10 Jahren habe ich bei „Distributing“ 1xAnteil und Dividende über 10 Jahren.

Was passiert beim „Accumulating“ konkret, wenn man davon ausgeht Punkt 1 & 2 ja gleich sind, inwiefern und vorallem WO genau bei Swissquote/Abbrechung sehe ich diesen thesaurierenden Effekt?

Ich nehme jetzt nicht an dass 1 Anteil vom „Accumulating“ bei mir einen anderen Wert als bei jemand anderem bei 1 Anteil („Das heisst, dass du nicht mehr Anteile besitzt sondern der effektive Wert der Anteile steigt.“)

Vielen Dank für die Hilfe 🙂

admin

Hallo Gina

Ich versuche es Anhand deines Beispiel ETF zu erklären, obwohl ich gerade nur das Iphone zu Hand habe.

– Vanguard FTSE All-World UCITS ETF Distributing / VWRL / IE00B3RBWM25

Hat gemäss Factsheet (bei Justetf nachgeschaut) eine quartalsweise Ausschüttung von insgesamt 1.7 Prozent.

Der ETF gibt es seit 2012 und hat heute einen Kurs von Euro 100.86 (bei Six CHF 109.22)

Bei jeder Ausschüttung wird dir bei Swissquote die Dividende

als Barsaldo nach Abzug der Verrechnungssteuer (35%) gutgeschrieben. Gleichzeitig erhältst du ein Dokument (Corporate Action Abrechnung). Da allen die Dividenden ausbezahlt werden, sinkt das Fondsvolumen und somit auch der Kurs.

Wenn du die Dividende dann wieder anlegen willst, zahlst du Trading Gebühren(Courtage) bei Swissquote.

– Vanguard FTSE All-World UCITS ETF (USD) Accumulating / VWRA / IE00BK5BQT80

Der ETF gibt es erst seit Mitte 2019 und hat heute einen Kurs von Euro 95.65 (Dieser ETF gibt es auf dem Schweizer Börsenplatz Six so nicht, daher nicht in CHF)

Die thesaurierende Ausschüttung von 1.7 Prozent gemäss Factsheet (bei JustETF nachgeschaut) wird direkt auf den Kurs aufgerechnet. Der Kurs steigt somit schneller an und hat den Zinseszins Effekt über die Jahre. Bei Swissquote merkst du dabei nur wie der Kurs steigt.

—-

Zinseszins kurz erklärt vs Dividende. (Siehe mein Bild im obigen Blogbeitrag)

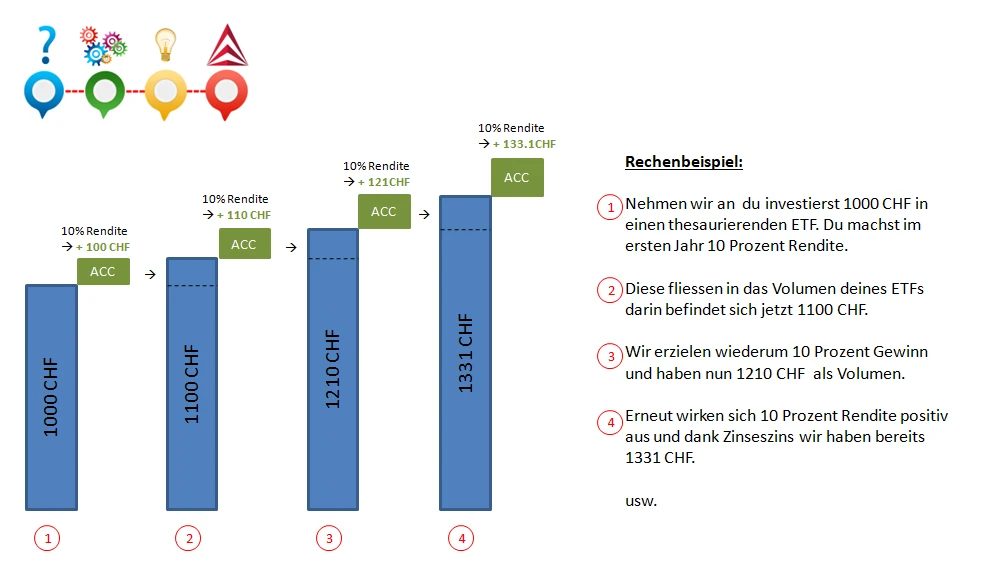

Meine ETF Anteilen sind zB 1000 CHF. Jedes Jahr kriege ich einfachhalber 10% Gewinn auf den Kurs gerechnet (thesaurierend).

1j 1000 + 100

2j 1100 + 110

3j 1210 + 121

4j 1331 + 131.1

5j 1464.1 + 146.41

6j 1610.51 + 161.051

7j 1771.561 +177.1561

8j 1948.7171 + 194.87171

9j 2142.58881 + 214.358881

10j 2357.94769 + 235.794769

= 1593.74246 Gewinn in 10 Jahren dank Zinseszins

vs. Dividende

Jedes Jahr kriege ich einfachhalber 10% Dividende ausbezahlt.

1j 1000 – 100 Dividene

2j 1000 – 100

3j 1000 – 100

4j 1000 – 100

5j 1000 – 100

6j 1000 – 100

7j 1000 – 100

8j 1000 – 100

9j 1000 – 100

10j 1000- 100

= 1000 Gewinn in 10 Jahren dank Dividenden.

Das heisst Dank Zinseszins mache ich bei thesaurierend 593.74246 mehr Gewinn als bei Dividenden. Ums höher die Zahlen umso heftiger der Zinseszins Effekt.

Gruss Marco

Gina

Vielen Dank für die spannende Grafiken!

Heisst das, wenn 1x Anteil 100CHF ist und die Gewinne/Erträge irgendwann sich zu 100CHF akkumulieren (im Hintergrund) und ich dann automatisch 2x Anteile des ETFs habe oder wo/wie genau fliesst das in mein 1x Anteil ETF à 100CHF.

Also wie funktioniert das in der Praxis mit den angesammelten Beträgen (z.B. Swissquote)?

Ich kann ja nur „Natürliche Zahlen“ (Ganzzahlen) als Anteile kaufen/verkaufen, ist ja nicht wie bei Bitcoin, welche bis zur 8ten Dezimalstelle (0.00000001) einen Wert hat, darum verstehe ich das „Reinvestiert“ in der Praxis nicht. Wo sehe ich genau dieses „anhäufen“, wenn es im Hintergrund passiert und ich eben ja nur ganze Zahlen/Anteile sehe?

admin

Hallo Gina

Kurzantwort: Die Stückzahl der Anteile erhöht sich nicht, sondern ihr Wert.

Alles was der thesaurierende Fonds erwirtschaftet geht direkt in den Kurs. Deswegen steigen thesaurierende Kurse auch schneller, als ihre ausschüttenden Gegenstücke.

Beim thesaurierenden Modell werden keine Dividenden ausgeschüttet (ausbezahlt) sondern die Gewinne werden direkt wieder in den Fonds akkumuliert (investiert), dies automatisch im Hintergrund ohne dass du dafür Tradinggebühren bezahlen musst. Das Fondsvolumen wird dadurch vergrössert.

Das heisst, dass du nicht mehr Anteile besitzt sondern der effektive Wert der Anteile steigt.

Und damit auch der Zinseszins wirkt. Dies lohnt sich insbesondere für langfristiges Sparen.

Gruss Marco